改变巨人命运的15个月,和破50亿收入的《超自然行动组》 | 游戏观点 | 游戏报道

【游戏新闻专稿,禁止转载!】

游戏新闻报道/4月26日,巨人网络正式发布了2025年年度报告(以下简称年报),公司经营业绩全面大幅增长:营收首次突破50亿大关,净利也创新高。

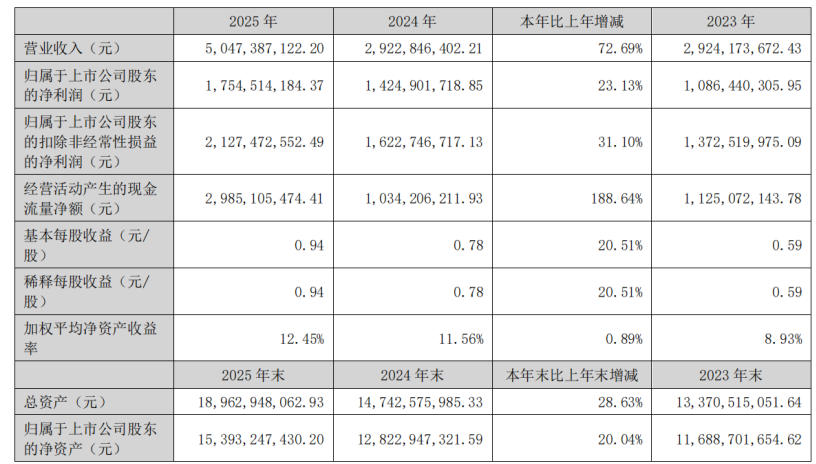

年报显示,巨人网络2025年实现营业总收入50.47 亿元,较上年同期增长 72.69%;归属于上市公司股东的净利润 17.55 亿元,同比增长 23.13%;扣非归母净利润21.27 亿元,同比增长 31.10%。

收入构成上,巨人网络游戏相关业务收入50.36亿元,占比99.78%,同比增加72.55%,毛利率91.16%。从产品来看,移动端网络游戏收入43.12亿元,同比增长97.75%,增速显著,毛利率31.64%;电脑端网络游戏收入6.28亿元,相较于上一年出现些许波动,同比减少7.8%,毛利率88.06%;其他游戏相关业务收入9652.56万元,同比增加68.76%。

从地区来看,巨人网络国内收入50.25亿元,占比99.57%,同比增加72.77%,毛利率91.24%;海外收入2193.07万元,仅占0.43%,同比增加55.23%。

年报显示,巨人网络2025年研发人员 1061人,同比增加2.51%,占比63.38%。其中本科698人,硕士217人。在年龄构成上,30岁以下478人,同比增加11.42%,30-40岁445人,同比减少0.67%。公司研发投入8.42亿元,同比增加21.84%,占比16.69%。

根据巨人网络的2026年第一季度报告,Q1营业收入23.29亿元,同比增长221.70%;归属于上市公司股东的净利润10.80亿元,同比增长210.58%;扣非归母净利润10.14亿元,同比增长179.72%。

业绩创下新高的重要驱动力,得益于巨人网络在两大核心赛道的强劲势头:休闲竞技赛道凭借《超自然行动组》实现爆款突围,国战MMORPG 赛道则依托《征途》小游戏版本布局稳健发力,以及探索AI技术在研发、运营环节的落地应用。

不到两年累计流水50亿+,《超自然行动组》带飞巨人业绩

不夸张地说,《超自然行动组》是过去两年游戏圈最意外的选手之一。

年报显示,截至2026年第一季度末,巨人网络去年推出的中式微恐题材手游《超自然行动组》累计流水超50亿元,DAU突破 1000万大关,累计注册用户超 2亿,且年轻女性玩家占比较高。

2025年1月23日上线的《超自然行动组》,其实在2024年下半年已经开启了测试。彼时,巨人曾在2024年投资者关系活动上透露,游戏的“用户数据增长表现优异”。如今,《超自然行动组》不到两年时间累计流水突破50亿大关,令人惊讶。

而伴随着《超自然行动组》2025年至今的优异表现,巨人网络从去年开始股价也走出了低谷,从2024年下半年的每股8元左右、一度上涨至每股53元,近期则稳定在每股30元左右,实现了股价的大幅上涨。

年报指出,《超自然行动组》已经“跻身国内游戏市场千万 DAU 级别长青游戏行列”。游戏的独特之处在于,其开创的“中式摸金”玩法分支深度契合年轻玩家核心诉求。所谓“中式摸金”,其实是中式微恐+搜打撤的差异化玩法组合。

搜打撤本就是当下热门玩法。为了更契合年轻用户喜好,巨人选择以流行文化切入:用这几年游戏圈话题度最高、最容易孕育全球爆款的微恐题材,进一步柔化了搜打撤本身的硬核感,拉近同年轻人的距离。

微恐+搜打撤的组合本就是当前大厂眼中的下一个赛点,如北极光工作室的FPS新作《灰境行者》,以及《和平精英》的古墓迷途”模式。相比于FPS大作化路线,《超自然行动组》选择Party化的中式微恐+休闲搜打撤,迎合了年轻群体和泛用户的需求,iOS 畅销榜最高排名达第4名,成为一款远超行业预期的产品。

诚然,游戏近期排名出现下滑,但随着千万DAU的《超自然行动组》进入长线运营状态,更容易在暑假、春节等重要节点出现反弹。游戏始终围绕核心玩法高频迭代,拓展内容深度与玩法边界,推出非对称竞技玩法的“惊魂逃生”、农场模拟玩法的“怪物农场”,以及近期联动峨眉山的“爬山模拟器”玩法,持续丰富玩法矩阵、覆盖多元用户需求。

“爬山模拟器”玩法 图源:如图

此外,《超自然行动组》积极探索 AI 落地场景,依托阿里云、火山引擎、腾讯云等国内头部平台支持,成功推出国内首个千万 DAU 级游戏原生 AI 玩法——“AI 假人”。截至 2026 年第一季度末,该 AI 玩法参与对局数已突破 4 亿场,累计生成 AI 假人数量超 29 亿。

年报还透露了游戏的出海进程:《超自然行动组》海外版已在中国港澳台地区开展试点运营,成功进入当地应用商店免费榜前三,后续计划于2026年面向全球正式发行,拓展海外市场版图。

巨人网络的另一个核心赛道:国战MMORPG,正值20周年的征途IP稳健运营,全系产品累计流水超 300 亿元,依托《征途》小游戏布局稳健发力。年报显示,《原始征途》小游戏版本2025全年累计新增用户突破 3000 万,流水同比增长 18%;《王者征途》全年新增用户超 2700 万,年流水突破 7 亿元。

新游戏方面,除了《超自然行动组》海外版,多人社交策略卡牌游戏《名将杀》已经开启不删档付费测试,计划于 2026 年暑期档正式上线推广;另外还有一款在研中的中国历史题材SLG手游《五千年》。

AI也是巨人财报的一大亮点,年报提到,AI 技术已广泛应用于公司内部游戏美术生成、程序设计、测试、修复等研发环节,其中2D 美术资产 AI 辅助生成占比已超过 80%。

报告期内,巨人在多模态模型、智能体及海外 AI产品方面亦取得阶段性进展。如推出音乐驱动视频生成模型 Ying Video-MV、零样本歌声转换模型 Ying Music-SVC 及歌声合成模型 Ying Music-Singer,将“千影 Qian Ying”系列模型的应用范围由有声游戏视频生成拓展至音乐视频内容创作领域。

此外,巨人 AI 实验室自主研发的 Vibe Me AI 作为面向海外市场的 AI 视频内容生成产品,自上线后登顶美国、新加坡 Google Play 摄影榜第一,是公司 AI 应用产品的又一次创新尝试。

注重培养年轻核心人才,Playtika十年豪赌即将完结?

过去一年表现大超预期的《超自然行动组》,也为巨人网络的年轻化转型带去了新的希望。

新一代项目的崛起,释放出了一个很好的信号——随着更多有想法的年轻人接班站上舞台,带来的不仅仅是一个产品的成功,更是未来开发方向、整个公司经营理念的革新,这也是端游大厂最需要的东西。

毕竟推动巨人网络崛起的两大掌舵人:董事长史玉柱、CEO刘伟,都已经到了快退休的年纪。年轻团队崛起,对今后整个公司的发展至关重要。

Gamelook的印象中,组织年轻化一直是巨人网络的人才战略。史玉柱一直有个主张,认为游戏是年轻人的事业,需大胆起用年轻人、给年轻人舞台。去年,巨人网络计划启用游戏业务负责人轮值机制,即大胆起用年轻人、培养年轻骨干,希望给业务一线年轻人提供更大的成长舞台。

根据年报,巨人内部研发人员的年轻化趋势同样明显:30-40岁的445人,30岁以下478人,同比增加11.42%,年报特地指出,巨人网络注重精英化、年轻化的人才储备,大胆起用创新能力较强的年轻人,以保持公司强大的生命力。

值得一提的是,Playtika仍然是那个严重影响巨人网络业绩的不确定变量。

年报提到,巨人投资收益中“包括本集团持有之上海巨堃按照持股比例确认的投资损失人民币2.8亿元”。上海巨堃的净亏损,主要系其子公司 Playtika前期收购的 SuperPlay业绩超预期,“需将本年度与 SuperPlay业绩挂钩的美元 3.8 亿或有对价重估之变动计入当期损失,间接导致本集团投资收益的同比下降”。

2016年,巨人网络联手云锋基金等投资者以44亿美元的价格、先期从凯撒互动娱乐手中收购了Playtika,之后计划由巨人网络全资收购将Playtika装入A股上市公司巨人网络。谁能料到,这场300亿的资本豪赌最终持续了10年之久。

2021年,Playtika在美国纳斯达克挂牌上市。上市之初市值一度高达120亿美元,但如今,Playtika市值只剩下12亿美元。

诚然,Playtika 2025年的营业收入达到了27.55亿美元,约合近200亿元人民币,旗下游戏的平均日活跃用户数在2025年增长了约4.9%。但同时,Playtika负债接近24亿美金(部分来自上市前现金分红约24亿美元、部分资金来自银行贷款)。

长期高负债,以及靠持续收购扩大自家产品组合的策略,导致昔日被所有人看好的Playtika上市后进入“业绩稳定,股价却持续下滑”的怪圈,对巨人网络业绩造成影响。如何处置Playtika,是巨人留下的下一个伏笔。

4月6日,Playtika发布公告寻求上市后的第二次战略投资,甚至可能是并购方。这意味着,史玉柱家族和巨人网络似乎决定要为与Playtika持续长达10年资本关系做出调整。这场持续了整整十年的资本局,也到了该做了结的时间点。

如若转载,请注明出处:http://www.gamelook.com.cn/2026/04/592192/