单季怒赚约5亿!吉比特一季度业绩预告炸场,开盘涨停 | 游戏观点 | 游戏报道

4月15日开盘后不久,吉比特股价便触及涨停,全天被牢牢封在393.34元的涨停价位上,涨幅10.00%。尽管盘中曾短暂打开,但汹涌的买盘迅速将股价重新推至涨停并维持至收盘,全天成交额高达14.43亿元,总市值也随之攀升至283亿元。

而引爆这场涨停的直接导火索,是吉比特4月14日晚间披露的2026年第一季度业绩预告:预计归母净利润4.5亿元至5.3亿元,同比暴增59%到87%。扣非净利润更是达到4.6亿元至5.4亿元,同比增长68%至97%。

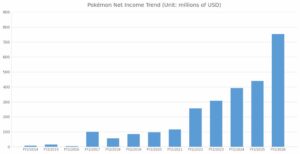

如果把时间线拉得更长一点,结合吉比特3月底发布的2025年年报来看,一个完整的“王者归来”叙事便浮出水面:2025年全年营收62.05亿元,同比增长67.89%;归母净利润17.94亿元,同比暴涨89.82%。这不仅终结了公司此前连续三年的营收下滑颓势,更创下上市以来年度营收新高。

从曾经被市场质疑“青黄不接”“吃老本”,到如今新游全线开花、利润滚滚而来,吉比特这一年的反转剧情,堪称游戏公司改运的教科书式案例。

吉比特在公告中表示,本期业绩增长的主要原因,是多款产品在2025年第二季度至第四季度陆续上线,并在2026年第一季度持续贡献收入与利润。其中包括《杖剑传说(大陆版)》《道友来挖宝》《杖剑传说(境外版)》《问剑长生(境外版)》以及《九牧之野》等产品。

换句话说,这些项目在去年集中上线之后,刚好在今年一季度进入了一个较为稳定的商业化周期。对于一家产品驱动型的游戏公司而言,这种“项目密集释放—利润集中兑现”的节奏,其实相当典型。

从游戏新闻的视角来看,吉比特这一轮业绩修复,本质上反映的是一种被市场反复验证过的行业规律:当产品储备真正进入兑现期时,游戏公司的利润弹性往往会被迅速放大。

吉比特的业绩爆发并非孤立现象。就在上周,巨人网络也披露了2026年一季度业绩预告,预计归母净利润10亿元至12亿元,同比增幅高达187.47%至244.96%。

从行业大盘来看,2026年1月中国国内游戏市场实际销售收入324.68亿元,同比增长4.47%;2月同比增速更是跃升至18.96%,创下近10个月新高。头部常青游戏持续发挥“压舱石”作用,叠加新品陆续上线贡献增量,行业整体景气度正在稳步回升。

吉比特和巨人网络的“比翼齐飞”,让我们看到了那些在产品储备上提前布局、敢于在新品上投入资源的公司,正在迎来收获期。

····· End ····

如若转载,请注明出处:http://www.gamelook.com.cn/2026/04/591431/